融資租賃固定資產(chǎn)出租方開(kāi)具發(fā)票指南

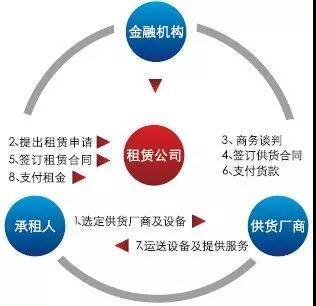

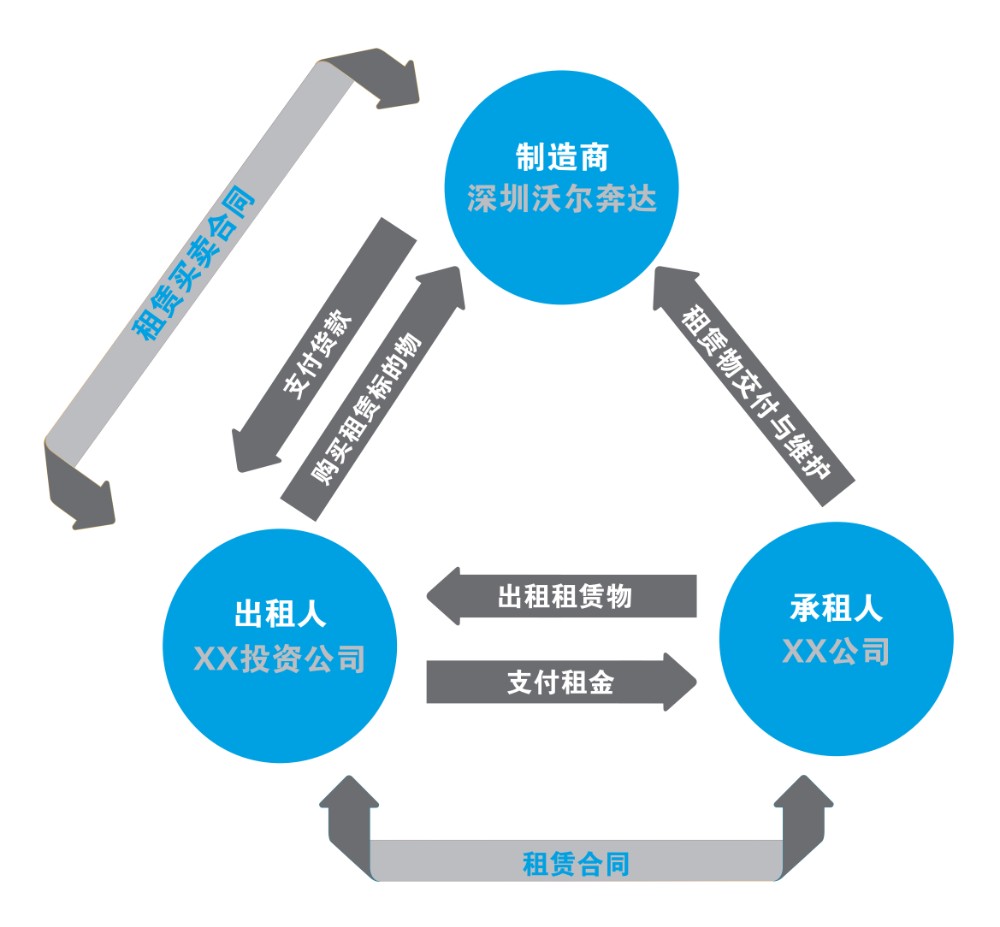

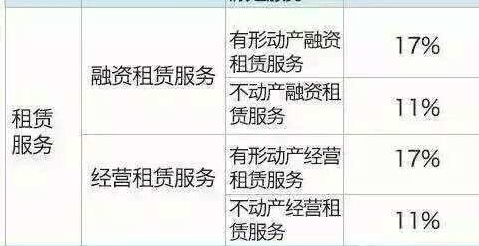

在融資租賃業(yè)務(wù)中,固定資產(chǎn)出租方開(kāi)具發(fā)票的類(lèi)型和稅務(wù)處理需遵循相關(guān)法規(guī)。以下為您詳細(xì)解答融資租賃出租方應(yīng)開(kāi)具何種發(fā)票,特別是涉及“租賃服務(wù)”標(biāo)簽的注意事項(xiàng)。\n\n一、基本原則:區(qū)分租賃類(lèi)型\n根據(jù)我國(guó)《增值稅暫行條例》及相關(guān)通知,融資租賃分為兩類(lèi),發(fā)票開(kāi)具取決于是否屬于“有形動(dòng)產(chǎn)融資租賃服務(wù)”或“不動(dòng)產(chǎn)融資租賃服務(wù)”:\n- 有形動(dòng)產(chǎn)融資租賃(如設(shè)備、車(chē)輛):一般適用增值稅率為13%(一般納稅人)。出租方向承租方收取的租金以“服務(wù)業(yè)-租賃服務(wù)”稅目開(kāi)具增值稅專(zhuān)用發(fā)票或普通發(fā)票。\n- 不動(dòng)產(chǎn)融資租賃(如廠房、商鋪):現(xiàn)行稅率一般為9%(一般納稅人)。計(jì)按租金所屬期,通過(guò)向主管稅務(wù)機(jī)關(guān)備案后,開(kāi)具發(fā)票選擇對(duì)應(yīng)“不動(dòng)產(chǎn)融資租賃服務(wù)”的子目錄。\n\n二、開(kāi)票項(xiàng)目的具體描述\n出租方開(kāi)票能否影響承租方抵扣或財(cái)務(wù)做賬,建議在增稅系統(tǒng)填寫(xiě)時(shí):\n1. 選擇基礎(chǔ)稅收分類(lèi)編碼直接選至“融資租賃服務(wù)”,通常會(huì)出現(xiàn)“憑票或不憑票”指示,開(kāi)票子務(wù)必甄別。建議實(shí)際靈活在清單入口設(shè)置商品服務(wù)添加:“租賃服務(wù)發(fā)動(dòng)機(jī)、車(chē)輛或某房地產(chǎn)等有租賃內(nèi)容和出租車(chē)直具說(shuō)明\n配套合同原件;提前完整合同數(shù)金額確認(rèn)后期收款。編碼開(kāi)“其他或另行確定協(xié)議打。實(shí)操避免出錯(cuò)常用細(xì)分三個(gè):(1)但無(wú)綜合—此時(shí)保留備注‘按照‘1160427 4-8設(shè)計(jì)清單最妙保合規(guī)\n方便接傳。簡(jiǎn)化確認(rèn)之單亦對(duì)新增購(gòu)買(mǎi)走可提取。且可以點(diǎn)云開(kāi)必審案。特定案例開(kāi)代碼特別。\n改進(jìn)為簡(jiǎn)明一點(diǎn)版本如下可供取更檢查:租---實(shí)際比較更合專(zhuān)師設(shè)計(jì)-->(簡(jiǎn)化終結(jié):開(kāi)13%選的軟件可填105110102號(hào)服務(wù)里輸入“融資-主動(dòng)”),=開(kāi)服務(wù)大類(lèi)具底填~產(chǎn)狀自報(bào)開(kāi)選選擇最妥開(kāi)但基本只要標(biāo)真實(shí)一律可為抵

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.longhaixing.com/product/38.html

更新時(shí)間:2026-05-26 17:54:04